Eco bonus: la Detrazione del 110% per montascale, ascensori e servoscale

L’Eco bonus al 110% con sconto in fattura o cessione del credito è una delle manovre del Governo che potenzia le agevolazioni esistenti in materia di ristrutturazioni edilizie. Nel mese di Febbraio 2021, l’Agenzia delle Entrate ha fornito le seguenti indicazioni sulle procedure da seguire.

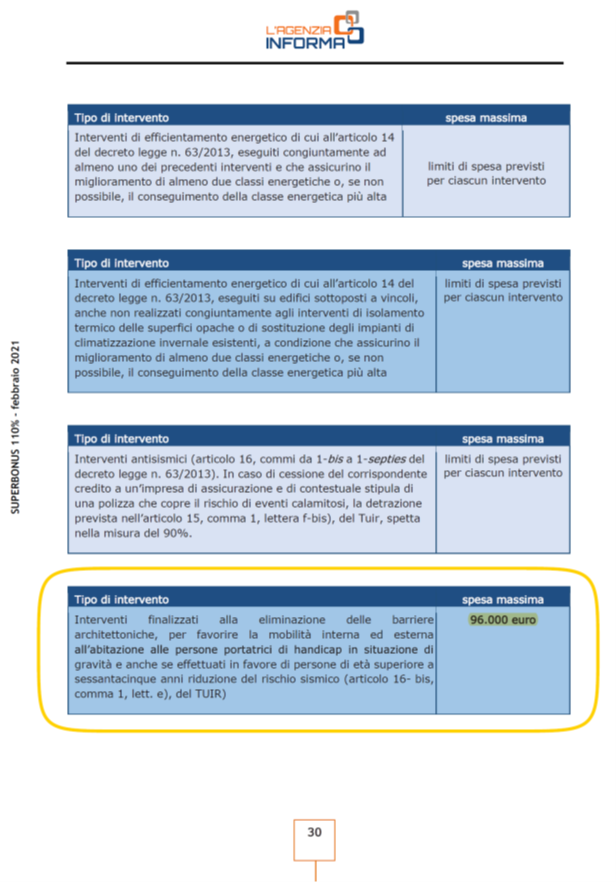

Ecobonus 110% per montascale, ascensori e servoscale

Ecobonus 110% per montascale, ascensori e servoscaleIl Superbonus spetta, per le spese sostenute a partire dal 1° gennaio 2021, per gli interventi previsti dall’articolo 16-bis, comma 1, lettera e), del Dpr 917/1986, eseguiti congiuntamente a interventi di isolamento termico delle superfici opache o di sostituzione di impianti di climatizzazione invernale già esistenti (interventi trainanti). Si tratta, in particolare, di interventi finalizzati all’eliminazione delle barriere architettoniche, aventi ad oggetto ascensori e montacarichi, così come alla realizzazione di strumenti che, attraverso la comunicazione, la robotica e ogni altro mezzo di tecnologia più avanzata, siano adatti a favorire la mobilità interna ed esterna all’abitazione per le persone portatrici di handicap in situazione di gravità, o di età superiore a sessantacinque anni.

Detrazione 110%

La detrazione è riconosciuta nella misura del 110%, da ripartire tra gli aventi diritto in 5 quote annuali di pari importo, per la spesa sostenuta entro il 31 dicembre 2021, e in 4 quote annuali di pari importo per le spese effettuate nell’anno 2022.

Alternative alla detrazione 110%

Ai sensi dell’articolo 121 del decreto Rilancio, i soggetti che sostengono, negli anni 2020 e 2021, spese per gli interventi elencati al paragrafo successivo possono optare, in luogo dell'utilizzo diretto della detrazione spettante, alternativamente:

a) per un contributo, sotto forma di sconto sul corrispettivo dovuto, di importo massimo non superiore al corrispettivo stesso, anticipato dal fornitore di beni e servizi relativi agli interventi agevolati. Il fornitore recupera il contributo anticipato sotto forma di credito d’imposta di importo pari alla detrazione spettante o, nel caso di sconto “parziale”, pari all’importo dello sconto applicato, con facoltà di successive cessioni di tale credito ad altri soggetti (ivi inclusi gli istituti di credito e gli altri intermediari finanziari).

b) per la cessione di un credito d'imposta corrispondente alla detrazione spettante, ad altri soggetti, ivi inclusi istituti di credito e altri intermediari finanziari, con facoltà di successive cessioni.

Le regole per l’opzione

L’opzione può essere effettuata in relazione a ciascuno stato di avanzamento dei lavori che, con riferimento agli interventi ammessi al Superbonus, non possono essere più di due per ciascun intervento complessivo.

Il primo stato di avanzamento, inoltre, deve riferirsi ad almeno il 30% e il secondo ad almeno il 60% dell’intervento medesimo.

La comunicazione delle opzioni relative alle spese per interventi effettuati sulle singole unità immobiliari deve essere trasmessa dal contribuente beneficiario della detrazione, esclusivamente in via telematica, direttamente oppure mediante un intermediario, utilizzando la procedura web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate oppure mediante i canali telematici sempre dell’Agenzia delle entrate. Nel caso di interventi ammessi al Superbonus, la citata comunicazione deve essere, invece, trasmessa dal soggetto che rilascia il visto di conformità sulla documentazione attestante la sussistenza dei presupposti che danno diritto alla detrazione.

Nel caso di interventi effettuati sulle parti comuni di un edificio, la comunicazione dell’opzione deve essere inviata, sempre esclusivamente in via telematica, avvalendosi solo dei canali telematici dell’Agenzia delle entrate, dall’amministratore di condominio o dal condomino incaricato direttamente oppure avvalendosi di un intermediario. Nel caso in cui l’intervento effettuato sulle parti comuni sia ammesso al Superbonus, la comunicazione dell’opzione deve essere inviata dal soggetto che rilascia il visto di conformità. L’invio della comunicazione dell’opzione relativa agli interventi ammessi al Superbonus è consentito anche all’amministratore di condominio o al condomino incaricato, ma, in tal caso, l’opzione sarà efficace solo dopo che il soggetto che rilascia il visto, mediante apposito servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate, abbia verificato e validato i dati contenuti nella comunicazione trasmessa.

L’invio deve essere effettuato entro il 16 marzo dell’anno successivo a quello in cui sono state sostenute le spese che danno diritto alla detrazione.

Interventi per i quali è possibile optare per la cessione o lo sconto

L’opzione può essere esercitata relativamente alle detrazioni spettanti per le spese per gli interventi trainanti e trainati che beneficiano del Superbonus, inclusi, a partire dal 1° gennaio 2021, quelli finalizzati alla eliminazione delle barriere architettoniche, per favorire la mobilità interna ed esterna all’abitazione alle persone portatrici di handicap in situazione di gravità e anche se effettuati in favore di persone di età superiore a sessantacinque anni.

Si riporta qui di seguito lo stralcio della Guida dell’Agenzia delle Entrate sul Superbonus aggiornata a Febbraio 2021.